- اخبار فلزات

- تحلیل و پیش بینی

- مقالات

- تالار گفتگو

- راهنمای سایت

- تبلیغات

- خرید اشتراک

- گفتگو با متال آنلاین

خوش آمدید مهمان!

| محصول | قیمت خرید | قیمت فروش |

|---|---|---|

| مس کاتد

16 دی |

1,600,000 |

1,600,000 |

| مس جهانی

16 دی |

13,243 |

13,243 |

| روی جهانی

16 دی |

3,250 |

3,250 |

| سرب جهانی

16 دی |

2,052 |

2,052 |

| آلومینیوم جهانی

16 دی |

3,114 |

3,114 |

| انس طلا جهانی

16 دی |

4,455 |

4,455 |

| انس نقره جهانی

16 دی |

78 |

78 |

| نیکل

16 دی |

17,895 |

17,895 |

| قلع

16 دی |

44,155 |

44,155 |

| نفت برنت

16 دی |

61 |

61 |

| نفت سبک آمریکا

16 دی |

58 |

58 |

نشریه اکونومیست در ویژهنامه خود به نام «جهان پیشرو در 2024» که پیش از سال جدید میلادی منتشر شده، به ارائه روندهای مهم کسبوکار و چشمانداز صنایع در 2024 پرداخته است. از منظر این نشریه، انتظار میرود بانکهای مرکزی ازجمله فدرالرزرو آمریکا، همزمان با کاهش سرعت رشد قیمتها، شروع به کاهش نرخهای بهره کنند. البته با توجه به ماندگاری تورم جهانی در سطح 5درصد، مصرفکنندگان درخرج کردن محتاط میمانند. تلاشها برای مهار تغییرات اقلیمی باعث افزایش 11درصدی مصرف انرژیهای تجدیدپذیر و ثبت رکورد جدیدی در این زمینه میشود. اما سوختهای فسیلی کماکان بیش از چهارپنجم نیازهای انرژی جهان را تامین میکنند. انتظار میرود هزینهکرد در حوزه فناوری اطلاعات حدود 9درصد افزایش پیدا کرده و هوش مصنوعی سروصدای زیادی به پا کند. این تکنولوژی درآمدی کم، اما باارزش ایجاد میکند و زیر ذرهبین نظارتی قرار میگیرد.

پرکردن شکاف میان زیرساختهای موجود در جهان و آنچه موردنیاز است، نیازمند 3تریلیون دلار سرمایهگذاری است. تشکیل سرمایه ثابت ناخالص در آسیا به منظور کم کردن این شکاف 4درصد افزایش خواهد یافت.بهرغم نااطمینانیهای ژئوپلیتیک و اقتصادی، صنعت گردشگری در جهان 1.5تریلیون دلار درآمد خلق میکند. اشتیاق به سفر پس از دوران همهگیری کووید و افزایش قیمتها، سوخت این رشد را فراهم میکند. جمعیت درحال پیرشدن جهان به هزینههای درمانی بیشتری نیاز دارد. از هر 10نفر درجهان یکنفر 65سال یا بیشتر سن دارد و بخش درمان یکدهم تولید ناخالص داخلی کشورهای جهان را تشکیل میدهد. توسعه خودروهای برقی به پشتوانه حمایتهای دولتی با شتاب پیش میرود. از هر چهار خودروی جدید، یکی برقی است و بیش از نیمی از این خودروها در چین فروش خواهند رفت. با توجه به اینکه 60درصد شرکتهای آمریکایی به کارمندان خود اجازه دورکاری میدهند، یکپنجم دفاتر اداری در این کشور خالی میماند. اما کارفرمایان سختگیر در اروپا باعث میشوند که نرخ دفاتر خالی در این قاره 8درصد باشد.

فضای کسبوکار

نشریه اکونومیست معتقد است مناقشات ژئوپلیتیک، همچون تشدید تنش میان آمریکا و چین و تداوم جنگ در اوکراین و غزه، سایه سنگینی بر فضای کسبوکار در سال 2024 خواهد افکند. تورم افت خواهد کرد، نرخهای بهره به ثبات خواهند رسید و پیچیدگیهای زنجیره تامین تسهیل خواهد شد. اما تولید ناخالص داخلی کشورهای جهان به علت رشد اقتصادی ضعیف کشورهای ثروتمند، تنها 2.2درصد بهبود خواهد یافت. اقتصادهای درحال توسعه عملکرد بهتری خواهند داشت، در حالی که چین در بخش سرمایهگذاری شرکتی از رقبا عقب خواهد ماند. شرکتها همچنین با قوانین جدید محیطزیستی و مالیاتی روبهرو خواهند شد.

خودرو

صنعت خودرو سال آرامی خواهد داشت. فروش جهانی خودرو با تنها با 3درصد رشد نسبت به سال 2023، در رسیدن به سطوح فروش پیش از همهگیری کرونا ناکام خواهد ماند. توسعه خودروهای برقی با سرعت گسترش خواهد یافت و تقریبا 25درصد خودروهای جدید، برقی خواهند بود. بازار غیرسودآور خودروهای برقی کماکان به حمایتهای دولتی متکی خواهد بود. خودروسازان چینی از تمدید تخفیفات مالیاتی و رشد صادرات بهرهمند خواهند شد. خریداران آمریکایی میتوانند با انتقال اعتبارات مالیاتی به خودروفروشان، قیمت پایینتری برای خرید خودرو پرداخت کنند. خودروسازان بریتانیایی باید 22درصد فروش خود را به خودروهای برقی اختصاص داده و درصورت عدماستفاده از قطعات ساخت داخل، مشمول پرداخت تعرفه واردات قطعه میشوند. آمریکا، چین، ژاپن و اتحادیه اروپا برای سرمایهگذاری در حوزه خودروهای برقی و تولید باتری، با یکدیگر رقابت خواهند کرد. آمریکا با سرمایهگذاری بیش از 100میلیارد دلاری، ظرفیت تولید باتری خود را تقریبا دوبرابر میکند. از سوی دیگر، نهادهای نظارتی در اتحادیه اروپا و آمریکا، قوانین جدیدی در حوزه خودروهای خودران وضع خواهند کرد.

انرژی

استفاده از انرژیهای تجدیدپذیر 11درصد رشد میکند، اما سوختهای فسیلی 80درصد از تقاضای انرژی را تامین خواهند کرد. با بهبود وضعیت اقتصادی کشورها، مصرف نفت یکدرصد افزایش مییابد. افزایش تولید در آمریکا و عربستانسعودی، قیمت نفت را زیر 85دلار در هر بشکه نگه خواهد داشت. بهرغم تردید سرمایهگذاران درمورد آینده زغالسنگ، مصرف آن و همچنین گاز مقداری بالا خواهد رفت. بریتانیا و احتمالا ایتالیا نیروگاههای زغالسنگی خود را تعطیل میکنند، اما اشتیاق آسیا برای مصرف این ماده آلاینده بیشتر خواهد شد. برخلاف اهداف مربوط به گسترش انرژی پاک، سوزاندن سوخت باعث انتشار 70درصد کربن بیشتر نسبت به سال 1990 خواهد شد. اتحادیه اروپا در راستای اجرای «توافق سبز» یارانه پرداخت خواهد کرد. آمریکا صرفهجویی در مصرف انرژی و چین کاهش تکیه بر رشد اقتصادی متکی بر صنایع آلاینده را هدفگذاری کرده است. مصرف انرژی خورشیدی و بادی به دوبرابر سطح سال 2019 خواهد رسید و «قانون کاهش تورم» و همچنین برنامه گذار سبز روسیه این روند را تقویت میکنند. هزینه تولید انرژیهای تجدیدپذیر کاهش خواهد یافت، با این حال 10 تا 15درصد بالاتر از سطح سال 2020 میماند. پیشبینی میشود که حداقل 11رآکتور هستهای به بهرهبرداری برسد و سرمایهگذاری به منظور توسعه سوخت هیدروژنی در آلمان، اردن و سایر کشورها افزایش یابد. با این حال، انرژیهای تجدیدپذیر و انرژی هستهای در مجموع 20درصد نیاز انرژی جهان را تامین خواهند کرد. یکی از موانع، تغییرات اقلیمی است، زیرا خشکسالیها تولید انرژی برقآبی را مختل میکنند.

خدمات مالی

افزایش نرخهای بهره در سال 2024 متوقف خواهد شد و درآمد بسیاری از بانکها افت خواهد کرد. کاهش درآمد حاصل از دریافت سود و همچنین افت ارزش املاک تجاری، به وامدهندگان آمریکایی ضربه خواهد زد. اکثر بانکها در اتحادیه اروپا با مطالبات غیرجاری کمتری مواجه خواهند شد و با انتشار اوراق بدهی، اتکای خود را به بانکهای مرکزی کمتر میکنند. همزمان با تداوم حمایت چین از بازار بحرانزده مسکن، بانکهای آسیایی رشد بیشتری را تجربه خواهند کرد. با گسترش بانکداری دیجیتال، تعداد شعب بانکی و دستگاههای خودپرداز کاهش بیشتری پیدا خواهد کرد. بانکهای حوزه اتحادیه اروپا توسعه استیبلکوینها را بررسی خواهند کرد و بانکهای برزیلی از توسعه بانکداری دیجیتال حمایت میکنند. تحولات در حوزه فناوری مالی به همین میزان محدود نخواهد شد و بسیاری از سرمایهگذاران خواهان سوددهی استارتآپها میشوند.بازارهای سهام به لطف رشد سهام شرکتهای فناوری و وضعیت مطلوب بازارهای نوظهور، رونق خواهند گرفت. در حوزه مالی در آسیا، هند جایگاه بهتری پیدا خواهد کرد. پیشبینی میشود قوانین مالی سختگیرانهتر شوند. اجرای قوانین بانکداری بازل3 که برای کاهش ریسک وضع شدهاند، در دوسوم کشورها به فاز نهایی خود خواهد رسید. آمریکا کفایت سرمایه بانکها را افزایش خواهد داد و شرکتهای بیمه نیز با قوانین جدیدی در این حوزه روبهرو میشوند.

غذا و کشاورزی

کاهش قیمت سوخت و کود و همچنین برداشت خوب محصول در سال 2024، باعث افت شاخص قیمت محصولات کشاورزی برای دومین سال متوالی خواهد شد. اما ریسکهای فراوانی این پیشبینی و همچنین زنجیره تامین غذا در جهان را تهدید میکنند. جنگ و هوای نامساعد، گرسنگی را به بیش از 345میلیون نفر تحمیل خواهند کرد. نااطمینانی زیادی در زمینه کمربند غذایی دریای سیاه وجود دارد و انسداد صادرات غلات اوکرین به علت جنگ با روسیه، میتواند عرضه جهانی را به مخاطره بیندازد. پدیده آب وهوایی النینو نیز میتواند با ایجاد تغییرات آبوهوایی غیرقابل پیشبینی، 3تریلیون دلار به اقتصاد جهانی آسیب وارد کند. دولتها با پرداخت یارانه و اعمال کنترلهای قیمتی به چنین مشکلاتی پاسخ خواهند داد. بحث تغذیه سالم دوباره داغ خواهد شد. کانادا اعمال محدودیت بر تبلیغات تنقلات ناسالم را بررسی خواهد کرد و لهستان برای ممنوعیت فروش نوشابههای انرژیزا به کودکان و نوجوانان برنامه دارد. حتی کشورهای درحال توسعه مانند کلمبیا و فیلیپین نیز تعرفه نوشیدنیهای حاوی شکر و غذاهای فرآوریشده را افزایش خواهند داد.

زیرساختها

بهبود زیرساختهای فرسوده آمریکا ممکن است اولویت رایدهندگان آمریکایی هنگام انتخاب رئیسجمهور نباشد. با این حال، جو بایدن تلاش دولتش برای نوسازی زیرساختهای انرژی و حملونقل را در کمپینهای انتخاباتی برجسته خواهد کرد. البته لمس نتایج چنین تلاشهایی زمان میبرد. رشد حقیقی تشکیل سرمایه ثابت ناخالص در آمریکا در سال آینده کمتر از یکدرصد خواهد بود، در حالی که نرخ جهانی 2.7درصد است. با این نرخ رشد، شکاف میان هزینهکرد زیرساختی در آمریکا با آنچه موردنیاز است 260میلیارد دلار در سال خواهد بود. این شکاف در آسیا بزرگتر و بالغ بر 459میلیارد دلار در سال است. اما رشد تشکیل سرمایه ثابت ناخالص در آسیا در سال آینده، 4درصد خواهد بود. چین روی زیرساختهای دیجیتال و تاسیسات دفع پسماند متمرکز خواهد شد و آلمان با تزریق 61میلیارد دلار سرمایه برای توسعه زیرساختهای سبز، پیشتاز رشد یکدرصدی تشکیل سرمایه در اتحادیه اروپا خواهد بود.سرمایهگذاری در انرژیهای خورشیدی و بادی، بهخصوص در چین، رکوردهای جدیدی را ثبت خواهد کرد. بهخاطر هراس از رویکرد روسیه، کشورهای حوزه بالتیک شبکه برق خود را از روسیه جدا کرده و به شبکه اروپای مرکزی وصل میشوند. تسلا و سایر خودروسازان شبکههای شارژ باتری را توسعه خواهند داد و سرمایهگذاری هند در ساخت بزرگراه در سطح آمریکا خواهد بود.

معدن و فلزات

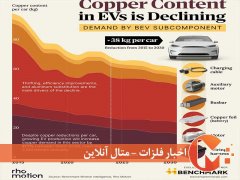

قیمت بسیاری از کالاهای پایه در سال 2024 کاهش مییابد، اما اغلب فلزات گرانتر خواهند شد. گرایش به سرمایهگذاری سبز و گسترش اقتصاد دیجیتال، تقاضا را برای سیمهای مسی و باتری تحریک کرده و به درخشش مس کمک خواهد کرد. قیمت آلومینیوم به علت تقاضای شرکتهای ساختوساز و خودروسازان در آسیا، بالا خواهد رفت. قیمت فولاد نیز رشد خواهد کرد، اما کماکان 36درصد پایینتر از اوج خود در سال 2021 میماند. برای طلا و پلاتین با توجه به توقف افزایش نرخهای بهره و گرایش سرمایهگذاران به داراییهای امن، سال درخشانی پیشبینی میشود. البته همه فلزات سال خوبی نخواهند داشت. قیمت نیکل و روی که درسال 2022 به اوج قیمت خود رسید، به علت تولید بیامان در چین و اندونزی، با فشار کاهشی مواجه خواهد شد. رویگردانی از خودروهای بنزینی و دیزلی، قیمت سرب را نیز تحتتاثیر قرار خواهد داد. بازار لیتیوم ممکن است به علت افزایش تولید در زیمبابوه (دارنده ذخایر بزرگ لیتیوم) و سایر کشورها، مازاد عرضه را تجربه کند. با فروکش بحران انرژی ناشی از جنگ اوکراین، قیمت زغالسنگ آرام خواهد گرفت. اروپا و آمریکا تلاش خواهند کرد که به سیطره چین بر فرآوری مواد معدنی حیاتی موردنیاز برای گذار به انرژیهای پاک، پایان دهند. این تلاش میتواند به معنای سرمایهگذاری در سایر نقاط جهان، از استرالیا گرفته تا شیلی، باشد.

املاک

با توجه به تضعیف تقاضا به دلیل نرخهای بهره بالا، انقضای مدت قراردادهای اجاره و تغییرات در الگوی کار، سرمایهگذاران در املاک غیرمسکونی با چالش مواجه خواهند شد. تقریبا 60درصد شرکتهای آمریکایی به پرسنل خود اجازه دورکاری میدهند که باعث میشود یکپنجم دفاتر اداری خالی بمانند. نرخ خالی ماندن دفاتر در کانادا به 15درصد افزایش خواهد یافت، اما در اتحادیه اروپا تنها 8درصد دفاتر خالی میمانند.

بازار املاک چین بهرغم حمایت دولت متزلزل خواهد ماند. بقیه کشورهای آسیایی نیز بهبود نامنظمی را تجربه خواهند کرد. افت عرضه در برخی نقاط از قیمتها حمایت خواهد کرد، اما برخی پروژهها لغو شده یا به تعویق میافتند. مناطق تجاری اصلی مورد استقبال بیشتری قرارگرفته و ساختمانهای سبز محبوبتر میشوند. از سوی دیگر، تقاضا برای فضای کارخانهای و انبار احیا میشود و املاک مناسب برای مراکز داده و مراکز درمانی پررونق خواهند بود. در اواخر سال 2024 و با آغاز کاهش نرخهای بهره، سرمایهگذاران به بازار املاک بازخواهند گشت. مشکلات بخش مسکن در چین، خریداران را به دوبی و استرالیا هدایت خواهد کرد. با تسهیل قوانین، برخی دفاتر و فروشگاههای قدیمی به محل مسکونی تبدیل خواهند شد. با وجود این، نرخ بالای وام مسکن و کمبود عرضه خانه نو، جستوجو برای مسکن را دشوار میکند. قیمت مسکن که در اغلب نقاط اروپا به علت همهگیری کووید رشد کرده بود، کاهش خواهد یافت، اما قیمتها در آمریکا کماکان بالا میماند. اجاره مسکن در آمریکا کاهش خواهد یافت، ولی شرایط در لندن بهرغم تلاش دولت برای حمایت از حقوق مستاجران، متفاوت خواهد بود.

خردهفروشی

فروکش کردن تورم به افزایش حقیقی 2درصدی خردهفروشی منجر خواهد شد. اما مصرف کماکان تحتتاثیر نرخهای بالای بهره، کاهش سطح پسانداز خانوار و افزایش نکول در بازپرداخت بدهی کارتهای اعتباری خواهد بود. بنابراین بازارهای خردهفروشی در غرب کمرونق خواهند بود. بعد از دوسال انقباض، شرایط در بریتانیا و آلمان بهبود پیدا خواهد کرد، اما آمریکا یکسال کمفروغ دیگر را تجربه میکند. حتی چین به عنوان دومین بازار بزرگ خردهفروشی در جهان، تنها شاهد رشد 4درصدی خواهد بود، در حالی که این کشور قبل از همهگیری کرونا به طور میانگین رشدهای سالانه 7درصدی را در این حوزه تجربه کرده بود. نگاه خردهفروشان به جذب مصرفکنندگان در جنوب شرق آسیا خواهد بود، جایی که مالزی، تایلند و ویتنام پیشتاز رشد خواهند بود. رونق تجارت الکترونیک به دلیل همهگیری نیز به کمک این روند خواهد آمد. سریعترین رشد فروش آنلاین مربوط به هند خواهد بود که سیاستگذارانش برای توسعه فناوریهای مالی سخت در تلاش هستند.